Ev və torpaq satarkən ödəniləcək verginin məbləği məlum oldu – FOTO

Ev və torpaq satarkən ödəniləcək verginin məbləği məlum oldu – FOTO

Vegilər Nazirliyi daşınmaz əmlakın vergiyə cəlb olunması qaydalarını açıqlayıb.

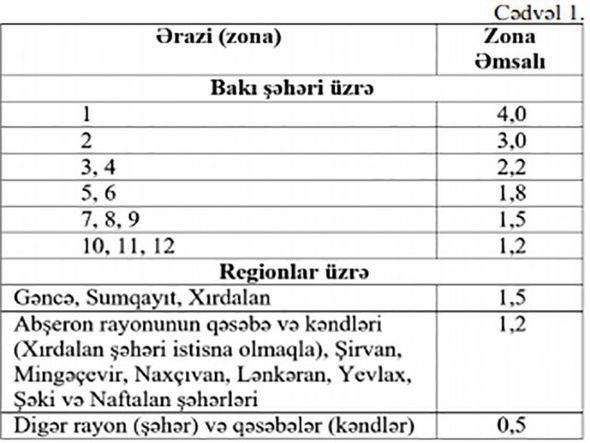

Oxu.Az xəbər verir ki, qaydalarda əmlakın dəyəri və ona görə ödəniləcək sadələşdirilmiş verginin məbləği torpağın yerləşdiyi zonalar üzrə dəyişir.

Qaydalara əsasən, daşınmaz əmlakın satışı üzrə alqı-satqı müqavilələrini təsdiq edən notarius:

a) hər bir əqd üzrə sadələşdirilmiş vergini hesablayır;

b) hesablanan sadələşdirilmiş vergini ödəmə mənbəyində tutur;

c) vergini 1 bank günü ərzində dövlət büdcəsinə ödəyir;

d) hesabat ayından sonrakı ayın 20-dən gec olmayaraq

Torpaq, yaşayış və qeyri-yaşayış sahələrini təqdim edən şəxslər notariuslarda ödəmə mənbəyində tutulan sadələşdirilmiş verginin bəyannaməsini vergi orqanına təqdim etməlidirlər.

Kim nə qədər vergi ödəməlidir?

Yaşayış və qeyri-yaşayış sahələrinin təqdim edilməsi zamanı sadələşdirilmiş verginin hesablanması qaydaları bir qədər fərqlidir.

Belə ki, yaşayış sahələrinin satışı zamanı vətəndaş sahənin hər kvadratmetri üçün 15 manat sadələşmiş vergi ödəməlidir. Hesablama zamanı mənzilin yerləşdiyi ərazinin əmsalı da nəzərə alınır.

Başqa sözlə, ödəniləcək verginin məbləğini tapmaq üçün mənzilin sahəsi zona əmsalına vurulur və alınan rəqəm yenidən 15-ə vurulur.

VM = S x ZƏ x 15 manat

VM– ödəniləcək verginin məbləği

S– yaşayış və qeyri-yaşayış sahəsi (kv. metrlə)

ZƏ - cədvəldə göstərilən zona əmsalları

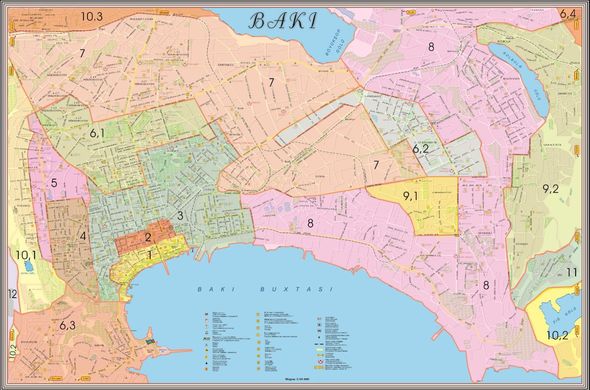

Misal üçün, əgər vətəndaş “İçərişəhər” metro stansiyasının (Zona 1) yaxınlığında yerləşən və sahəsi 100 m olan mənzildə 3 il yaşayış yeri üzrə qeydiyyatdadır.

Həmin mənzilin satışı zamanı sadələşdirilmiş vergi məbləği aşağıdakı kimi hesablanır:

100 kv.m x 15 manat x 4 = 6000 manat

Burada 4 ərazinin zona əmsalıdır.

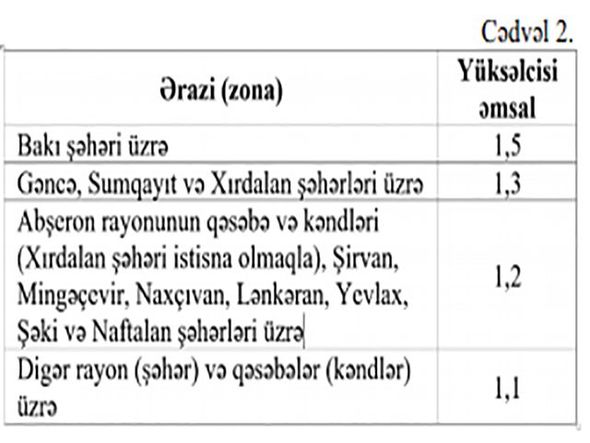

Qeyri-yaşayış sahələri üçün vergini hesablayarkən yuxarıda qeyd olunan düstura əlavə olaraq 1,5 yüksəldici əmsal tətbiq edilir.

Məsələn, siz şəxsi mülkiyyətinizdə olan 6-cı zonadakı sahəsi 300 kv.metr qeyri-yaşayış sahəsi olan zirzəmini satmaq istəyirsiniz. Bu zaman sadələşdirilmiş vergi məbləği aşağıdakı kimi hesablanacaq:

300 kv.m. x 15 manat x 1,8 x 1,5 = 12 min 150 manat

Torpaq vergisi belə hesablanacaq

Torpaq sahələrini satarkən sadələşdirilmiş verginin hesablanması onun təyinatından asılı olaraq hesablanacaq. Kənd təsərrüfatı təyinatlı torpaqların istifadə edilib-edilməməsindən asılı olmayaraq satışı zamanı sadələşdirilmiş vergi həmin torpaq sahəsi üzrə hesablanmış torpaq vergisinin 2 misli məbləğində tutulacaq. Həmin vergi belə hesablanacaq:

VM = (S x ŞB x 0,06 manat) x 2

Başqa sözlə, torpağın sahəsi 1 hektar üçün müəyyən olunan şərti bala və - kənd təsərrüfatı torpaqların 1 şərti balının torpaq vergisi dərəcəsinə - 0,06 manata vurulur. Alınan rəqəm yenidən 2-yə vurulur.

Misal üçün, əgər siz Lənkəran rayonunda I kateqoriyaya aid 3 hektar düzən torpaq sahənizi satırsızsa, ödəyəcəyiniz verginin məbləğini belə tapa bilərsiniz.

3 x 125 x 0,06 x 2 = 45 manat

Deməli, siz həmin torpaq sahəsini satarkən 45 manat sadələşmiş vergi ödəyəcəksiniz. Qeyd edək ki, sözügedən ərazidə torpağın şərti bal əmsalı 125-dir.

Yaşayış fondlarının, həyətyanı sahələrin torpaqlarının və vətəndaşların bağ sahələrinin tutduğu torpaqların satışı zamanı vergi torpaq sahələrinin hər kvadratmetri üçün baza məbləği 0,5 manat olmaqla aşağıdakı qaydada hesablanır:

VM = S x ZƏ x 0,5 manat

Başqa sözlə, əgər siz Bakı şəhərində fiziki şəxsin mülkiyyətində 6-cı zonada sahəsi 300 kv. metr olan və yaşayış üçün nəzərdə tutulan torpaq sahəsi satırsınızsa, bu zaman 270 manat sadələşdirilmiş vergi ödəyəcəksiniz.

300 x 0,5 x 1,8 = 270 manat

Sənaye, tikinti, nəqliyyat, rabitə, ticarət-məişət xidməti və digər xüsusi təyinatlı torpaqların satışı zamanı vergi cədvəl 1-dəki əmsaldan əlavə olaraq cədvəl 2-dəki yüksəldici əmsal tətbiq edilməklə aşağıdakı qaydada hesablanır:

VM = S x ZƏ x YƏ x 0,5 manat

Məsələn, əgər hüquqi şəxsin mülkiyyətində Gəncə şəhərində sahəsi 1000 kv. metr olan və sənaye təyinatlı torpaq sahəsi var.

Həmin torpaq sahəsini satarkən 975 manat sadələşmiş vergi ödəməlidir.

1000 x 0,5 x 1,5 x 1,3 = 975 manat

Qeyd edək ki, daşınmaz əmlakın satışı zamanı vergi bəyənnaməsinin və arayışın təqdim edilməməsinə görə 40 manat cərimə tətbiq ediləcək.

Bu əmlaklar vergidən azaddır

Onu da deyək ki, bu qaydalar bina tikintisi fəaliyyəti üzrə sadələşdirilmiş verginin hesablanması və ödənilməsinə aid deyil. Yaşayış və qeyri-yaşayış sahələrinin satışı 01.01.2016-cı il tarixdən, torpaq sahələrinin təqdim edilməsi isə 01.01.2017-ci il tarixdən etibarən sadələşdirilmiş vergiyə cəlb olunur. Burada vergi torpağın, yaşayış və qeyri-yaşayış yerinin sahəsinə (ölçüsünə), yerləşdiyi əraziyə əsasən hesablanır.

Aşağıdakı hallarda torpaq, yaşayış və qeyri-yaşayış sahələrinin təqdim edilməsi vergiyə cəlb olunmur:

- Fiziki şəxsin azı 5 il ərzində yaşayış yeri üzrə qeydiyyatda olduğu yaşayış sahələrinin təqdim edilməsi,

- Daşınmaz əmlakın hədiyyə, maddi yardım və miras formasında ailə üzvləri tərəfindən verilməsi,

- Daşınmaz əmlakın dövlət ehtiyacları üçün alınması ilə əlaqədar kompensasiyanın ödənilməsi,

- Əmlakın ər və arvad arasında verilməsi, keçmiş ər-arvad arasında boşanma prosesində verilməsi.

Mənbə: Fins.az

U.A.

www.oxu.az